全面自主可控大趋势下,光芯片、交换芯片等国产化率较低的赛道的国内领先企 业有望持续受益。1)光芯片方面,根据 ICC 统计,2021 年,25G 光芯片国产 化率约为 20%,25G 以上光芯片国产化率仅为 5%,仍然较低;2)交换芯片方 面,2020 国内以太网交换芯片市场中,博通、美满和瑞昱的份额分别为 61.7%、 20.0%和 16.1%,CR3 达 97.8%,海外龙头企业占据绝大部分市场份额。

1、源杰科技:国内光芯片领军者,高速率新产品研发持续 推进

公司系国内领先的光芯片厂商,产品主要应用于电信、数据中心、车载激光雷达 等领域。公司聚焦于光芯片的研发、设计与销售,产品主要应用于电信市场、数 据中心市场、车载激光雷达市场等领域。在光通信领域,公司产品主要包括 2.5G、 10G、25G、50G 及更高速率的 DFB、EML 激光器系列产品和大功率硅光光源 产品,可用于光纤接入、4G/5G 移动通信网络和数据中心等领域,在车载激光雷 达领域,公司产品涵盖 1550 波段车载激光雷达激光器芯片等产品。根据 ICC 数 据,公司在 2021 年全球 2.5G 及以下 DFB/FP 激光器芯片市场、全球 10G DFB 激光器芯片市场中份额分别为 7%、20%,整体技术能力领先。 2023 年业绩短期承压,100G EML、CW 光源产品推进顺利,静待新产品放量。 根据公司公告,2023 年公司实现归母净利润 0.18-0.26 亿元,同比降低 74.08%-82.06% ; 实 现 扣 非 归 母 净 利 润 -0.02-0.07 亿 元 , 同 比 降 低 92.92%-101.63%,主要系报告期电信市场下游客户去库存及终端运营商建设节 奏放缓所致。截至2023Q3,公司100G PAM4 EML产品正处于客户端测试阶段, 200G PAM4 EML 研发进度符合预期;CW 光源产品方面,公司准备了多种方案 以用于 400G、800G 光模块产品,早期 50mW 大功率硅光激光器产品已实现销 售,100mW 大功率硅光激光器已可以满足客户定制化需求,正逐步向客户送样。 随着后续 AI 驱动 400G、800G 光模块及对应的光芯片用量持续提升,公司业绩 有望企稳并快速提升。

2、盛科通信:国内稀缺的以太网交换芯片龙头,三大核心 竞争力筑稳长期增长护城河

公司定位于国内领先的以太网交换芯片企业,2022 年超 60%收入来自于以太网 交换芯片。公司致力于为客户研发高性能以太网交换芯片,并在此基础上提供以 太网交换芯片模组、定制化产品解决方案并构建以太网交换机产品,2022 年公 司以太网交换芯片实现营收 4.93 亿元,占收比达 64.22%。当前公司主要交换芯 片产品覆盖 100Gbps-2.4Tbps 交换容量及 100M-400G 端口速率,其中 TsingMa 系列(交换容量 440Gbps)、GoldenGate(交换容量 1.2Tbps)、TsingMa.MX (交换容量 2.4Tbps)均已导入国内主流网络设备商并实现规模量产。同时,公 司为对标 Broadcom、Marvell 等国外领先厂商,拟于 2024 年推出 Arctic 系列, 交换容量最高达 25.6Tbps,支持最大端口速率 800G,截至 2023 年底,公司 Arctic 系列正在客户送样测试阶段,整体推进进程良好。

2023 年公司整体销售规模持续扩大,三大核心竞争力筑稳长期增长护城河。根 据公司公告,2023 年公司实现 10.37 亿元,同比增长 35.17%;实现归母净利润 -0.20 亿元,亏损同比收窄 0.09 亿元,主要系 2023 年客户对于公司品牌的认可 度不断提升,公司产品应用规模进一步扩大。同时考虑到 1)公司 TsingMa、 TsingMa.MX 系列中低端产品较同级别竞品在端口覆盖能力、特性完善度方面已 具备一定优势,在研 Arctic 系列中高端产品对标 Broadcom、Marvell、Cisco 当 前核心产品,后续有望打开 AI 组网市场空间;2)公司较海外厂商具备本土化优 势,较国内厂商产品进展领先。3)公司深度绑定新华三、中兴通讯等国内主流 设备商,共建自主可控研发生态。我们预计,2024 年三大运营商交换机集采中 对于全国产交换机的采购比例将会有一定的要求,进而带动新华三、锐捷等加速 对于公司国产交换芯片的适配进度。

服务器、交换机系构建智算中心的基础底座,当前服务器侧国产化水平亟待提升, 交换机侧华为、新华三、锐捷三足鼎立局面稳固。随着后续央国企接棒算力基础 设施建设,各地政府、运营商智算中心建设提速,对于基于国产 AI 软硬件的 ICT 设备的需求量将会不断走高,华为服务器产业链相关厂商、交换机代工商有望持 续受益。

1、服务器侧:国内 AI 服务器国产化率仍然较低,华为昇腾 服务器厂商有望持续受益

预计2023年中国服务器市场规模为308亿美元,2019-2023年CAGR为14.06%, 其中 AI服务器市场规模预计将达到 91 亿美元,2023-2027 年 CAGR 达 10.16%。 根据 IDC 数据,预计 2023 年中国服务器市场规模将达到 308 亿元,同比增长 12.66%。2019-2023 年 CAGR 达 14.06%。其中,IDC 预测 2023 年中国 AI 服 务器市场规模将达到 91 亿美元,同比增长 82.5%,2027 年将增长至 134 亿美 元,2023-2027 年 CAGR 达 10.16%。国产化率方面,根据 IDC 数据,2023H1 中国 AI 加速芯片出货量超 50 万张,其中中国本土 AI 芯片出货量超 5 万张,占 整个市场 10%左右的份额。当前,国内 AI 服务器国产化率仍然较低,随着国内 算力基础设施建设持续提速,华为昇腾服务器合作伙伴有望持续受益。

当前,华为共有 11 家鲲鹏整机合作伙伴、13 家昇腾整机合作伙伴,其中华鲲振 宇位列鲲鹏、昇腾生态份额第一,神州数码位列鲲鹏生态份额第二。2023 年 9 月,华为在全联接大会上披露,自 2019 年以来,华为在鲲鹏领域已与 4,700 家 合作伙伴建立了紧密的合作关系,其中整机合作伙伴 11 家,2022 年鲲鹏合作伙 伴出货占比已达 95%;在昇腾领域,华为自 2018 年以来,已累计发展 30 多家 硬件伙伴与 1,300 家软件伙伴,其中整机合作伙伴 13 家。根据公司官网与公司 公告,2022 年华鲲振宇位列鲲鹏、昇腾生态份额第一,神州数码位列鲲鹏生态 份额第二。

(1)高新发展:拟收购华鲲振宇 70%股权,华鲲振宇 2023 年与华为合作规模超 100 亿元

拟收购华鲲振宇 70%股权,华为鲲鹏/昇腾产业链龙头后续发展空间广阔。2023 年 9 月,公司公告拟通过发行股份与支付现金的方式购买高投电子集团、共青城 华鲲振宇投资合伙企业(有限合伙)、海南云辰合业科技合伙企业(有限合伙)合计持有的华鲲振宇 70%的股权,目前此次重大资产重组工作正在稳步推进过程 之中。根据华鲲振宇官网披露,2022 年公司业绩实现三倍增长,销售收入超 34 亿元,在鲲鹏与昇腾整机生态中位列第一,2023H1 公司销售收入已超过 2022 年全年,截至 2023 年年底,华鲲振宇与华为合作规模已超过 100 亿元。高新发 展此次收购华鲲振宇 70%股权,将全面增厚公司业绩,并作为华为鲲鹏/昇腾产 业链龙头在国产算力建设过程中发挥重要作用。 华鲲振宇在 2023 年中国移动、中国电信 AI 服务器集采中份额领先,较早进行 液冷技术布局,智算中心建设经验丰富。根据中国移动采购与招标网、采招网信 息,2023 年 10 月,公司以第一份额中标《AI 算力服务器(2023-2024 年)集 中采购项目》,总金额达 8.63 亿元,在训练型风冷服务器(G 系列)、训练型 液冷服务器(G 系列)标包的中标份额达 31%,均位列第一。2024 年 2 月,公 司在中国移动《2023-2024 年新型智算中心(试验网)采购(标包 12)》中中 标份额达 30.08%,中标金额约为 7.44 亿元。同时,公司较早进行单相浸没式液 冷解决方案布局,打造的天极浸没式液冷解决方案是全球首个基于国产“鲲鹏+ 昇腾”处理器的浸没式液冷解决方案,采用国产原生冷却液,助力 AI、HPC、 云计算等场景建设,当前公司主导建设的 AI 智算中心算力总规模已超过 1,000P, 主导建设的成都智算中心(首期 307PFLOPS 算力)正在稳步推进中。

(2)拓维信息:华为软硬一体战略合作伙伴,构筑全栈国产化服务能力

华为“鲲鹏/昇腾 AI+行业大模型+OpenHarmony+云”软硬一体战略合作伙伴, 构筑全栈国产化服务能力。公司 2017 年成为华为云首批同舟共济合作伙伴,近 年来不断拓展与华为的合作领域,当前已成为华为生态中唯一一家“鲲鹏/昇腾 AI+行业大模型+OpenHarmony+云”软硬一体战略合作伙伴。2023 年公司创新 发布了兆瀚 SA200I A2 智能边缘小站、兆瀚 RA2311-C 推理服务器、兆瀚 RA5900-B 训练服务器等多款昇腾 AI 产品,并依托智能计算控股子公司,持续 为党政、国资企业及重点行业客户提供国产智能计算产品服务。 1)数字政府领域:公司连续中标兰州国际级互联网骨干直联点、济南人工智能 计算中心、贵州政务信创云二期扩容等项目; 2)运营商领域:公司深度参与广东电信四级算力 AI 建设、湖南联通骨干云池 扩容、中国电信天翼云一城一池、北京联通 AI 算力平台建设等多个项目; 3)互联网领域:公司中标京东 2023 年国产化 AI 服务器采购项目,同时 AI 服务 器产品进入多家头部互联网企业开展测试; 4)智能制造领域:公司为茅台双龙智慧物流园项目提供鲲鹏服务器、昇腾 AI服务器算力底座支撑。 2023 年业绩同比扭亏为盈,国产自主品牌服务器及 PC 业务收入大幅增长。根 据公司业绩预告,2023 年公司预计实现归母净利润 0.48-0.70 亿元,同比扭亏为 盈(上年同期亏损 10.13 亿元),主要系报告期内公司国产自主品牌服务器及 PC 业务收入实现大幅增长所致。

(3)华丰科技:华为高速背板连接器核心供应商,全面加强产品与客户拓展

华为高速背板连接器核心供应商,华为占公司通讯类业务比重超 60%。公司长 期从事光、电连接器及线缆组件的研发与销售。当前,公司已形成包含多种速率 的高速背板连接器系列拳头产品,并覆盖国内外多家主流设备商。在高速连接器 领域,当前国内仅有公司、庆虹电子与中航光电实现 56Gbps 高速背板连接器量 产,基本完成龙头通讯设备商华为、中兴 56Gbps 及以下产品的替代工作。根据 公司招股说明书,2021/2022 年公司占国内高速背板连接器的份额分别为 3%/5%, 就单一客户而言,公司已成为华为高速背板连接器两大国内供应商之一(公司与 庆虹电子),份额分别为 20%-30%。2020-2022 年华为占公司营收比重分别为 34.35%/20.36%/26.57%,在通讯类业务中比重均超 60%。 全面推进 112Gbps/224Gbps 产品研发,进一步拓展烽火通信、新华三等主流 通讯设备商。通讯业务方面,公司将以高速背板产品为拳头,着力推进市场拓展, 主打 56Gbps 产品,增强 112Gbps 与 224Gbps 产品开发。2023H1 公司成功研 制应用于无线传输通信系统设备的 224Gbps 产品,并开发出 112Gbps OD 高速 连接器、112Gbps BBU 背板连接器等。同时,公司为降低对于华为的业务依赖, 着力增强烽火通信、新华三等其他国内主流通讯设备商的拓展力度,不断扩大合 作规模。

2、交换机侧:数通侧交换机升级迭代,国产代工份额持续 提升

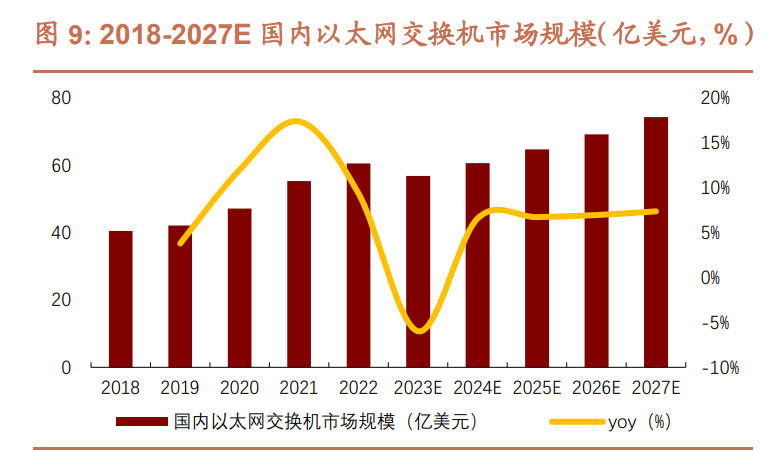

预计 2023 年国内以太网交换机市场规模为 56.89 亿美元,同比降低 5.98%,竞 争格局方面,华为、新华三、锐捷网络份额稳固。根据 IDC 数据,2023 年国内 以太网交换机市场规模约为 56.89 亿元,同比降低 5.98%,2018-2023 年 CAGR 达 7.01%,预计 2027 年增长至 75.32 亿美元,2023-2027 年CAGR 达 6.91%。 竞争格局方面,国内市场华为、新华三、锐捷网络“三分天下”局面仍然稳固, 2023Q3 华为、新华三、锐捷网络、中兴通讯份额分别为 37.17%、32.19%、13.17% 与 2.71%,其中华为环比降低 0.66pct,新华三环比降低 1.27pct,锐捷网络环比 提升 1.24pct,中兴通讯环比提升 0.24pct。

按照应用场景来看,2023 年国内数据中心交换机占比将达到 49.55%,同比增长 1.32pct,预计 2027 年国内数据中心交换机占比将达到 54.55%,较 2022 年增 长 6.31%。 按终端客户来看,2021 年中国以太网交换机市场终端客户中数据中心、电信运 营商、企业校园客户占比分别为 50%、30%与 20%。

按端口速率来看,2023 年以来国内 200G/400G 端口市场规模占比快速提升,预 计 2027 年 200G/400G 端口市场规模占比将提升至 16.60%。根据 IDC 数据, 2023Q3国内200G/400G端口市场规模达9.73%,环比提升2.02pct(23Q1/23Q2 环比分别提升 2.13pct/2.47pct)。预计 2023 年全年国内 200G/400G 端口市场 规模占比将达到 7.90%,同比提升 2.95pct,预计 2027 年占比增长至 16.60%, 较 2022 年增长 11.65pct。

当前国内主流的网络设备商提供的 AI 组网方案支持 200G/400G 端口速率。 新华三:根据公司官网,新华三为智算中心提供了多种可选的高性能网络方案。 1)以太网交换机 RoCE 组网方案:提供 2 级 Clos TH4+TD4 组网(最大提供 1024 个 200G 端口接入能力)、2 级 Clos TH4+TH4 组网方案(最大提供 4,096 个 200G 端口接入方案)。2)DDC 组网方案:采用 JR2C+双芯片方案,最大 可支持 3,456 个 200G 端口接入能力。 锐捷网络:2023 年 9 月,公司发布 AIGC 智算中心网络整体方案,提供 1)高 性能以太网络解决方案:通过三级组网方式,满足 32,768 个 400G 端口接入需求;2)AI-Fabric 智算中心网络解决方案:采用 NCP+NCF 为基础模块横向拓 展的三级网络架构,同样可以实现 32,768 个 400G 端口的接入需求。

华为全球首发 800G 数据中心核心交换机 CloudEngine 16800-X 系列,满足金 融、政府、制造、教育等多行业多元算力需求。2023 年 4 月,华为面向国内首 次发布 CloudEngine 16800-X 系列数据中心交换机,其 1)最多可支持 288 个 800G 端口;2)依托超融合以太实现通用计算、高性能计算、智能计算和存储 融合承载,TCO 降低 36%;3)在业界首创网络数字地图,运维体验显著提升。 据华为中国政企业务公众号,当前 CloudEngine 16800-X 系列产品已被广泛应 用于金融、政府、制造、教育等多行业,满足各领域客户对于多元算力的需求。

菲菱科思:深度绑定华为、新华三,H3C 400G 数据中心交换机实现批量交付。 公司主要从事于网络设备的研发、生产与销售,产品已广泛应用于运营商、政府、 金融、教育、能源、电力、交通、中小企业、医院及个人消费市场。目前公司产 品速率覆盖百兆、千兆、万兆到 25G、100G、400G 等数据中心交换机,当前 公司数据中心交换机可以满足数据中心高性能、高可用性和弹性网络需求,既可以作为柜顶交换机,也可部署在 100G、400G 分布式骨干网络之中。公司深度 绑定华为、新华三、锐捷网络等国内主要网络设备品牌商,其中 2023H1 新华三 营收占比约为 58.10%,2023Q3 新华三与华为销售收入占比合计约为 96%。

1、IDC 供给侧价格回暖,大模型、多模态 AI 继续推高算力 需求

供给侧:2023 年一线城市节能审查进一步趋严,有望带动供给侧加速出清,市 场份额进一步向头部集中。截至 2023 年 11 月,北京市共通过 11 个数据中心项 目的节能审批,较 2022 年项目审批,1)节能审查规定进一步细化,PUE 要求 继续趋严。2023 年 7 月,北京市发改委在 2021 年版本基础上,对于数据中心 项目再生水、可再生能源及余热利用引导加强,节能审查规定进一步细化。同时 2023 年审批项目 PUE 区间为 1.144-1.193,相较于 2022 年最高 1.292 的 PUE 区间进一步收紧。2)截至 2023 年 11 月,通过能评的 11 个项目中有 10 个为智 算中心项目,显现出一线城市对于智算基础设施建设的倾斜。由此,传统数据中 心赛道中不符合能耗要求或未获得能耗标准的长尾玩家将进一步出清,行业份额 将持续向头部集中。

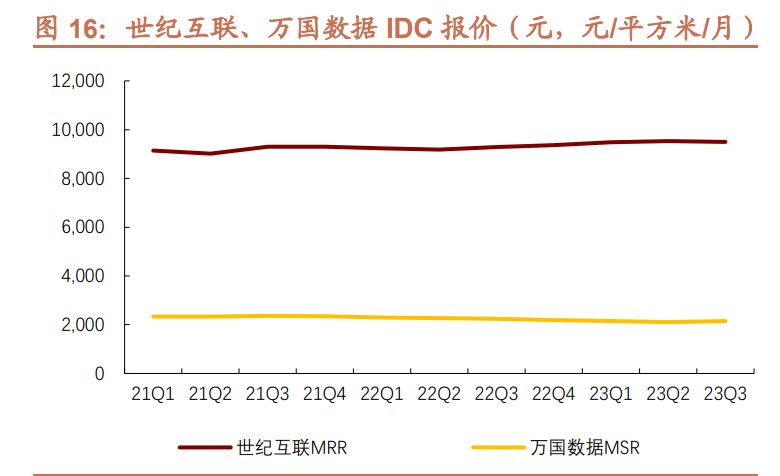

供给侧:世纪互联、万国数据 IDC 机房销售价格、上架率同比回升。根据公司 公告,IDC 销售价格方面,2023Q3 世纪互联 MRR 为 9,495 元,同比增长 2.24%, 连续三个季度价格同比回升(23Q1/23Q2 同比分别增长 2.71%/3.74%);上架 率方面,2023Q3 世纪互联、万国数据上架率分别为 58.9%、71.9%,同比分别 增长 3.8pct(23Q1/23Q2 同比分别增长 2.0pct/3.9pct)、1.4pct(23Q1/23Q2 同比分别增长 5.2pct/3.6pct),同样连续三个季度上架率同比提升。

需求侧,开源模型、多模态 AI 层出不穷,有望进一步推高训练侧、推理侧算力 需求。

开源模型方面,2024 年 2 月,Google 推出 Gemma 系列开源模型,提供 20 亿、70 亿两种参数规模,根据 Google《Gemma: Open Models Based on Gemini Research and Technology》,Gemma-7B 模型在涵盖一般语言理 解、推理、数学和编码的 8 项基准测试中,性能已经全面超越 Llama 2 7B 和 Llama 2 13B。除模型外,Google 还为开发者提供了完整的工具链,帮 助开发者顺利构建自己的 AI 应用程序与大模型。

AI 图片生成方面,2024 年 2 月,Stability AI 推出 Stable Diffusion 3.0,采 用 DiT 架构,在画面质量、文字渲染、复杂对象理解方面大幅提升。

AI 视频生成方面,2024 年 2 月,OpenAI 发布 Sora 文生视频大模型,基于 Patches 构建视频压缩网络,融合 Transformer 与 Diffusion 模型的优良性 能。相较于已有的文生视频模型,Sora 所生成的视频时间更长,效果更为 清晰,且具备两大核心亮点:1)涌现出对于物理世界的理解能力;2)生成 视频时间达到分钟级。根据招商通信团队此前的测算结果,训练侧 Sora 所 需算力为 7.09 万张 H100 训练一个月;推理侧 Sora 视频问答所消耗的算力 约为文字问答的 1,000 倍以上。

(1)润泽科技:超大规模园区级数据中心厂商,AIDC、算力服务全面推进

超大规模园区级数据中心厂商,2023 年营收稳步增长。公司自成立以来,专注 于开发与运营超大规模、高等级、高性能数据中心集群,在京津冀、长三角、大 湾区、成渝经济圈和西北地区 5 个区域部署 6 个超大规模数据中心,总体规划 56 栋数据中心,29 万个机柜,同时,2023 年公司在海南儋州新增布局 3 万个 机柜。截至 2023 年底,公司共交付 13 栋数据中心,合计约 8 万个机柜,机柜 交付量较 2022 年末增长 65.22%。根据公司业绩预告,2023 年公司实现归母净 利润 17.5-18.5 亿元,同比增长 46.05%-54.39%;实现扣非归母净利润 17.4-18.4 亿元,同比增长 52.91%-61.70%。主要系报告期内公司传统 IDC 业务稳步推进, 上架机柜总量与单机柜功率持续提升。同时,受益于液冷解决方案应用及 AI 爆 发所带来的智算需求增长,公司新增 AIDC 业务拓展顺利,相应营收规模不断扩 大。 液冷 AIDC 拓展顺利,智算服务 23H2 已正式贡献收入。公司在液冷方面具备较 强先发优势,2021 年初便携手电信运营商、国内知名互联网公司进行液冷智算 中心项目合作。2023 年 8 月末,公司 A-11 液冷智算中心开始正式上架,后续公 司廊坊 B 区也将结合已投产液冷数据中心的实践经验进行建设,预计整体将支持 21.5-50kW 高电机柜。同时,公司牵头于廊坊和平湖两地的多个机房中部署算力 模组,提供国产芯片测试、软硬件调优适配及算力租赁服务,23H2 已正式贡献 收入。

(2)奥飞数据:与华为展开全方位合作,算力底座黑马积极转型

华南 IDC 黑马,新建项目陆续交付增厚公司业绩。根据公司公告,截至 2023 年 6 月末,公司在北京、广州、海口、南宁、廊坊、南昌拥有 13 个自建自营的数 据中心,可用机柜数约为 25,500 个。2023 年上半年,廊坊固安数据中心、广州 南沙大岗数据中心完成首期交付,二期工程陆续开展;天津武清数据中心、云南 昆明数据中心按计划推进,预计 2023 年下半年将开始首批机柜的交付。9M23 公司实现营业收入 10.39 亿元,同比增长 25.70%;实现归母净利润 1.23 亿元, 同比增长 10.37%(同比增速转正,2023H1 同比降低 9.38%),主要系 AI 人工 智能等新技术、新应用所带来的需求增长促使公司 IDC 业务迅速发展,同时公司廊坊固安、广州南沙大岗数据中心等项目陆续交付后的收入增量逐步释放。 与华为建立全方位合作,打开各业务全新增长曲线。2023 年 12 月,公司与华为 在深圳签署合作协议,双方将秉承优势互补、互惠互利、协同创新发展的合作理 念,建立全方位的合作关系,双方将聚焦绿色发展、创新发展、多产融合、多能 融合的发展愿景,共同推进数据中心、新能源、企业数字化、AI 智算等领域业务 合作。公司与华为建立全方位合作,将有效促进公司 IDC 主业、企业数字化等各 条业务线的发展,强化公司长期增长动能。

(3)润建股份:绑定 NVIDIA 精英级代理商,与阿里云、华为深入推进算力合作

民营通信技术服务龙头,信息网络、能源网络业务构筑全新增长曲线。公司是国 内领先的数字化智能运维服务商,已形成通信网络、信息网络、能源网络三大业 务线。通信网络方面,公司在 2023 年中国移动“网络综合代维服务采购项目” 中中标省份数量、份额、金额持续保持第一,市场占有率大幅提升。信息网络业 务方面,公司自主研发的 Run+系列数字化产品已覆盖 12 个产品系列、65 个应 用场景。2023年公司推进AI智算中心建设,前三季度公司算力服务增速保持50% 以上,相继中标中国-东盟人工智能超算中心项目、福建多站 Al 超算大数据中心、 粤港澳大湾区智能算力中心等多个超算中心项目。能源网络业务方面,2023 年 前三季度公司新能源管维业务快速上量,服务和储备的风力、光伏、储能项目装 机总容量超 7GW。 深度绑定 NVIDIA 精英级代理商,共同推进算力服务建设。2023 年 11 月,公司 宣布与 NVIDIA 精英级合作伙伴签订《合作协议》,联合打造“中国-东盟算力服 务器集群”与“中国-东盟五象云谷 AI 创新赋能中心”,公司提供承载算力(五 象云谷)与算力应用团队,安联通协助采购算力服务器资源。公司五象云谷云计 算中心一期规划建设 6,000 个机柜,公司在此基础上打造智算中心,当前 A800、 H800 服务器已批量上架并交付客户使用。

与阿里云、华为等达成战略合作,深入推进智算中心合作。2023 年下半年起, 公司陆续与巨微集团、金康国际、阿里云、华为等达成战略合作:1)2023 年 11 月,公司与巨微集团、金康国际等达成战略合作,在马来西亚等国家投资建 设算力中心,打造辐射东盟的云节点和算力节点,首期规划约 1,000P 算力;2) 2023 年 11 月,公司与阿里云签署《合作协议》,就“中国-东盟智算云”项目 及“数字经济创新中心”项目开展合作,公司在五象云谷新增投资 2,500P 算力 服务器。3)2024 年 2 月,公司与华为数字能源签署《合作协议》,双方将围绕 智算中心展开深度合作。作为华为长期生态合作伙伴,双方还计划在 AI 大模型、 大模型应用与云资源平台等领域拓展合作,以“昇腾计算”为基础,为客户提供 推理算力、训练算力、图形视频算力等各类算力服务。

2、华为链液冷核心公司情况

根据华为《FusionServer Pro E9000 全液冷系统用户指南》,华为 FusionServer Pro 全液冷系统解决方案采用密闭式冷板式液冷方案,单个机柜最大可支持 65kW 散热能力。昇腾算力集群方面,华为昇腾 Atlas 900 PoD 同样采用全液冷 散热模式,整体 PUE 可≤1.15,当前,华为液冷方案供应商主要为台资与美资 产商,2023 年年底国产供应链开始切换,随着国内算力基础设施建设的持续推 进,昇腾 Atlas 900 AI 训练集群需求量随之走高,带来广阔的液冷温控需求,国 产厂商份额也有望大幅提升。

(1)英维克:精密温控节能设备领先厂商,已实现超 500MW 液冷项目交付

国内领先的精密温控节能设备供应商,已实现超 500MW 液冷项目批量交付。公 司定位于国内领先的精密温控节能解决方案与产品供应商,产品广泛应用于数据 中心、算力设备、电化学储能、通信网络、电动汽车充电桩、工业自动化等领域。 当前,公司已成为华为、爱立信、中兴通讯、中国铁塔、软银、沃达丰等通信客 户的重点温控厂商。IDC 液冷产品方面,2021 年公司全链条液冷解决方案便已 实现单机柜 200KW 批量交付;2022 年公司推出面向不同场景的 Coolinside 全 链条液冷 6 大集成解决方案,截至 2023H1,公司已完成超过 500MW 液冷项目 交付;2023 年 7 月,公司与 Intel 签署项目合作备忘录,共同推进液冷解决方案 测试与推广。2023 年 11 月,公司发布 XSpace 微模块液冷新产品,满足高密度、 高功率场景及存量数据中心改造的多样化需求。

(2)科创新源:与华为合作关系深厚,已针对服务器散热进行技术储备与产能规划

公司主要从事高分子材料及热管理系统业务,过往与华为合作关系深厚。公司主 要从事于高分子材料与热管理系统业务,热管理系统主要产品包括新能源汽车和 储能系统用液冷板、传统家电和数据中心服务器散热器件等,可用于新能源汽车 和储能系统、家用电器、通信与数据中心等领域。此前在通信领域,公司持续深 化与华为、中心通信设备龙头,以及中国移动、中国电信、中国联通等运营商的 合作关系,满足其在通信基站用防水密封材料及塑料金属化材料相关产品及解决 方案方面的需求。 已针对服务器散热进行产品开发与技术储备,相关业务已经进入产能规划与产线 建设阶段。根据公司公告,公司已针对数据中心服务器核心零部件的散热需求, 进行了不同方案的散热器产品开发与技术储备。2023 年 7 月,公司与霍尼韦尔 贸易(上海)有限公司签署了《合作备忘录》,双方将就数据中心服务器虹吸散 热技术、板换液冷技术、单相/两相浸没式液冷技术的开发和应用领域积极开展 合作。同时,为满足国内主要通信设备商的服务器散热需求,公司已进行相应的 产品与技术储备,相关业务已进入产能规划与产线建设阶段。